Цій консультації більше 3-х років. Українське законодавство складне і мінливе, тож на даний момент редакція не гарантує її 100% актуальність. У разі сумнівів скористайтесь пошуком, щоб читати свіжіші статті і консультації, або зверніться за допомогою до нашого ШІ-консультанта.

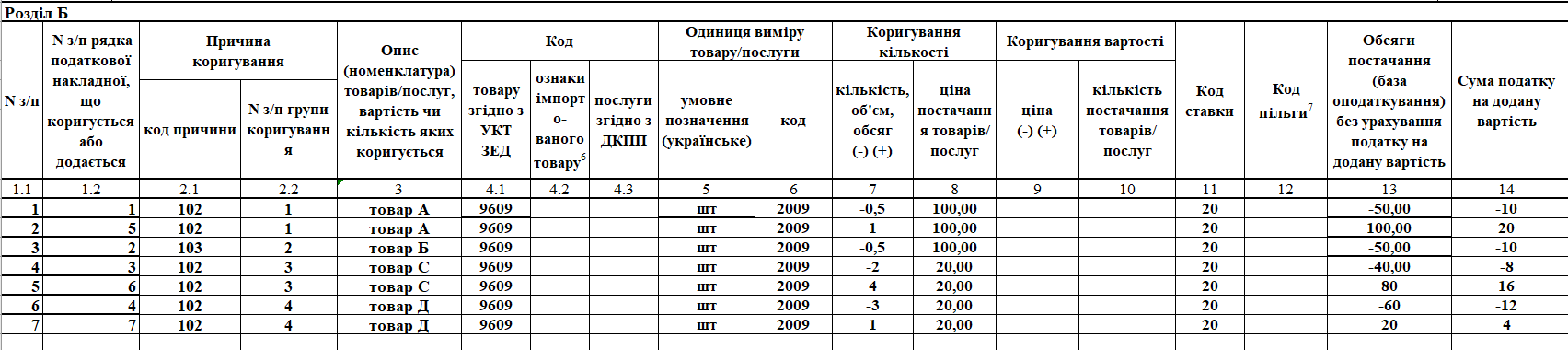

Наведемо приклад:

01.02.2021 р. отримана передоплата в розмірі 50% і виписана ПН:

- товар А – 0,5 шт х 100 грн = 50,00 грн;

- товар Б – 0,5 шт х 100 грн = 50,00 грн;

- товар С – 2 шт х 20 грн = 40,00 грн;

- товар Д – 3шт х 20 грн = 60,00.

Всього на суму 200,00 грн, окрім того ПДВ - 40,00 грн.

02.02.2021 р. відвантажено товар:

- товар А – 1 шт х 100грн = 100,00 грн;

- товар С – 4 шт х 20 грн = 80,00 грн;

- товар Д – 1шт х 20 грн = 20,00 грн.

Всього на суму 200,00 грн, окрім того ПДВ - 40,00 грн.

З наведеного прикладу бачимо, що змінилася кількість постачання, а товар Б взагалі не поставлено.

Тому РК можна скласти із зазначенням двох причин коригування – 102 «Зміна кількості» (для товарів А, С, Д) і 103 «Повернення товару» (для товару Б).

На товари А, С, Д буде складено по два рядки. В першому дані за товаром обнуляються. В другому зазначаються дані фактичної поставки.

На товар Б в РК буде заповнено один рядок, з мінусом, на вилучення цього товару.

Приклад заповнення розділу Б РК наведено на малюнку. Код УКТ ЗЕД товару беремо умовно 9609.

Чи втрачає покупець право на ПК, якщо при заповненні граф 2.1 і 2.2 були допущені помилки?

Для відповіді на це питання потрібно розглядати конкретні помилки.

Найкращі консультації – тепер у Telegram та Viber!

Читайте відповіді «Дебету-Кредиту» на найцікавіші та найактуальніші запитання у популярних месенджерах!

Доступ до цієї консультації можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату, вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити