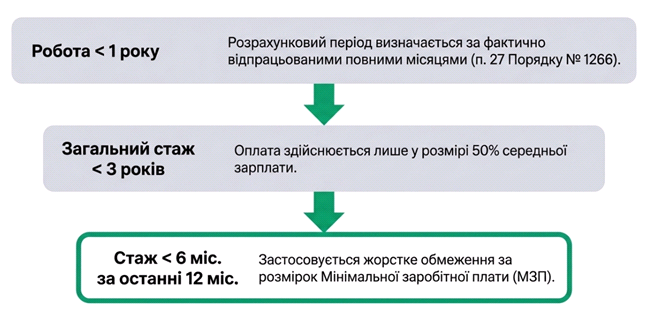

У цій ситуації слід врахувати три ключові обставини:

- працівник перебуває у трудових відносинах менше року;

- страховий стаж за останні 12 місяців становить менше ніж 6 місяців;

- загальний страховий стаж працівника — 1 рік і 3 місяці.

Ілюстрація 1.

Саме з урахуванням цих трьох показників і потрібно проводити розрахунок.

Норми законодавства

- Якщо застрахована особа перебувала у трудових відносинах за останнім основним місцем роботи менше ніж календарний місяць, розрахунковий період визначають за фактично відпрацьованим часом перед настанням страхового випадку (п. 27 Порядку №1266).

- Якщо протягом 12 місяців перед настанням страхового випадку застрахована особа має страховий стаж менше ніж 6 місяців, середню зарплату для розрахунку допомоги по тимчасовій непрацездатності, зокрема для оплати перших п’яти днів за рахунок роботодавця, визначають виходячи з нарахованої заробітної плати, з якої сплачено страхові внески, але в розрахунку на місяць — не вище розміру мінімальної заробітної плати, установленої в місяці настання страхового випадку.

- Розмір допомоги по тимчасовій непрацездатності залежить від страхового стажу. Якщо страховий стаж працівника становить до трьох років, допомогу виплачують у розмірі 50% середньої заробітної плати (доходу).

Ілюстрація 2.

Проводимо розрахунок

1. Визначаємо розрахунковий період.

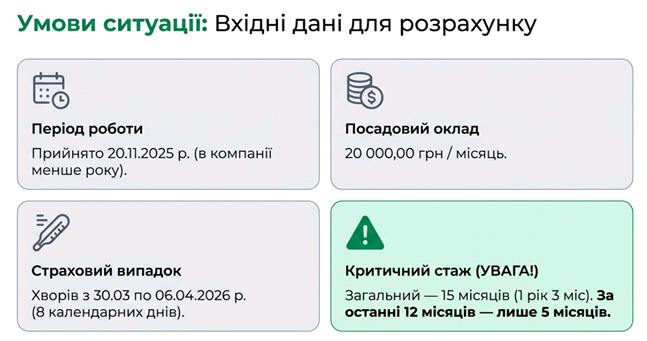

Працівника прийнято на роботу 20.11.2025 р., а страховий випадок настав 30.03.2026 р. Тому розрахунковий період визначаємо за фактично відпрацьованими календарними місяцями, що передують місяцю настання страхового випадку: з 01.12.2025 р. по 28.02.2026 р.

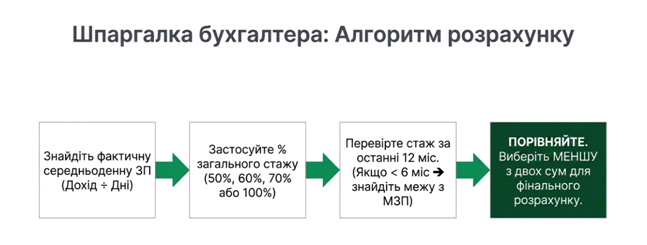

2. Розраховуємо фактичну середньоденну зарплату.

Припустимо, що працівник повністю відпрацював усі місяці розрахункового періоду. До розрахунку включаємо заробіток, на який нараховано ЄСВ. За наведеними даними це:

- 20 000,00 грн (зарплата за грудень) + 20 000,00 грн (зарплата за січень) + 20 000,00 грн (зарплата за лютий) = 60 000,00 грн

Календарні дні зайнятості в розрахунковому періоді становлять:

- 31 к. дн. грудня + 31 к. дн. січня + 28 к. дн. лютого = 90 к. дн.

Отже, фактична середньоденна зарплата становить:

- 60 000,00 грн ÷ 90 к. дн. = 666,67 грн

3. Ураховуємо загальний страховий стаж — 1 рік 3 місяці.

За страхового стажу до 3 років допомога по тимчасовій непрацездатності виплачується в розмірі 50% середньої зарплати. Тому денна сума лікарняних становить:

- 666,67 грн × 50% = 333,34 грн

4. Застосовуємо обмеження через страховий стаж менше ніж 6 місяців за останні 12 місяців.

Якщо за даними Реєстру страховий стаж за 12 місяців перед настанням страхового випадку менший ніж 6 місяців, середню зарплату для розрахунку лікарняних обмежують. У розрахунку за повний місяць вона не може перевищувати розмір мінімальної заробітної плати, установленої в місяці настання страхового випадку.

Із 1 січня 2026 року мінімальна зарплата становить 8 647 грн. Тому обмежувальна середньоденна величина дорівнює:

- 8 647 грн ÷ 30,44 = 284,07 грн

5. Порівнюємо показники.

Оскільки денна сума лікарняних, обчислена із фактичної середньоденної зарплати, перевищує обмежувальну величину (333,34 грн > 284,07 грн), для розрахунку лікарняних застосовуємо саме 284,07 грн.

6. Обчислюємо суму лікарняних.

- 284,07 грн * 8 к.дн (з 30.03 по 06.04.2026 року) = 2272,56 грн

Ілюстрація 3.

Висновки:

- у цьому випадку лікарняні рахують не лише за загальним страховим стажем, а й з урахуванням стажу за останні 12 місяців.

- попри те що фактична денна виплата становить 333,34 грн, застосувати її не можна, бо стаж за останній рік менше 6 місяців.

- для розрахунку потрібно взяти обмеження з мінзарплати: 8 647 грн ÷ 30,44 = 284,07 грн за день.

- сума лікарняних за 8 календарних днів становить 2 272,56 грн. Саме цю суму і слід нарахувати працівнику.

Найкращі консультації – тепер у Telegram та Viber!

Читайте відповіді «Дебету-Кредиту» на найцікавіші та найактуальніші запитання у популярних месенджерах!

Доступ до цієї консультації можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату, вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити