Вид помилки

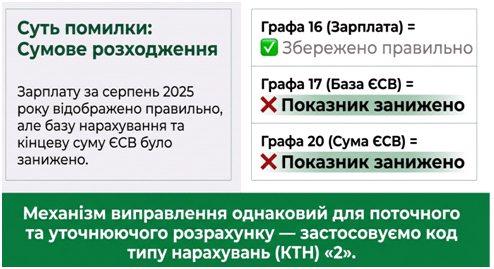

У вашому випадку помилка є сумовою: зарплату у графі 16 було відображено правильно, але занижено показники у графі 17 і, як наслідок, у графі 20.

Таку помилку можна виправити або в поточному звітному Податковому розрахунку, або шляхом подання уточнюючого розрахунку за серпень 2025 року. В обох випадках механізм виправлення однаковий: застосовується код типу нарахувань «2» у графі 9 додатка Д1.

У додатку Д1 щодо кожної застрахованої особи зазначають, зокрема, такі показники:

- у графі 16 — загальну суму нарахованої заробітної плати (доходу) з початку звітного місяця;

- у графі 17 — суму заробітної плати в межах максимальної величини, на яку нараховується ЄСВ.

Отже, у графі 17 потрібно було зазначити 130 000 грн. Оскільки фактично було показано лише 120 000 грн, базу нарахування ЄСВ за серпень 2025 року занижено на 10 000 грн. Відповідно, сума недоплати ЄСВ становить 2 200 грн

(10 000 грн × 22%).

Ілюстрація 1. Вид помилки.

Що саме потрібно виправити

Було подано:

- графа 16 — 130 000 грн;

- графа 17 — 120 000 грн;

- графа 20 — 26 400 грн.

Мало бути:

- графа 16 — 130 000 грн;

- графа 17 — 130 000 грн;

- графа 20 — 28 600 грн.

Отже, сума виправлення становить:

- до графи 17 — +10 000 грн;

- до графи 20 — +2 200 грн.

Алгоритм виправлення

Ілюстрація 2. Алгоритм виправлення.

Крок 1. Сформуйте Податковий розрахунок.

Якщо хочете виправити помилку окремо за серпень 2025 року, подайте Податковий розрахунок з типом «Уточнюючий» за цей період. Якщо ж виправлення проводите у складі поточного звітного розрахунку, Порядок також дозволяє зробити це через КТН 2.

Крок 2. Подайте один коригуючий рядок у додатку Д1 на цього працівника.

У цьому випадку не потрібно виключати помилковий рядок і подавати новий. Застосовується саме механізм донарахування через КТН 2, а не заміна рядків за принципом «0/1».

Крок 3. Заповніть коригуючий рядок Д1 так:

- графа 08 — той самий код категорії застрахованої особи, що й у первісному рядку;

- графа 09 — 2;

- графа 10 — 08.2025;

- графа 14 — 31;

- графа 16 — не коригується, оскільки зарплату вже було відображено правильно;

- графа 17 — 10 000,00;

- графа 18 — не заповнюється;

- графа 20 — 2 200,00.

Крок 4. Повторіть інші ідентифікаційні реквізити працівника.

У рядку Д1 потрібно зазначити всі необхідні персональні дані так, щоб можна було однозначно ідентифікувати працівника та місяць, який коригується. Це стосується, зокрема, ПІБ, РНОКПП, коду категорії застрахованої особи та інших обов’язкових реквізитів. (Зразок Заповнення ілюстрація 3)

При цьому суть виправлення не змінюється: ви додаєте лише 10 000 грн до графи 17 і 2 200 грн до графи 20.

Крок 5. Відобразьте донарахований ЄСВ у табличній частині Розрахунку.

Сума донарахованого ЄСВ включається до рядка 4.1 Податкового розрахунку. Водночас рядок 4 формується як сума рядків 4.1, 4.2 і 4.3. Для звичайного роботодавця, який застосовує ставку ЄСВ 22%, сума 2 200 грн потрапить саме до цього блоку.

Ілюстрація 3. Зразок заповнення коригуючого рядка (Додаток Д1).

Штраф

Штраф становитиме 20% від суми недоплати згідно з п. 11 ст. 25 Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 №2464-VI.

У разі донарахування бази нарахування ЄСВ і самого ЄСВ також можливе застосування штрафу за несвоєчасну сплату ЄСВ відповідно до ст. 26 Закону №2464. Такий штраф накладає ДПС.

Висновки

- Помилка є сумовою: у графі 16 все правильно, але у графі 17 занижено базу ЄСВ, а у графі 20 — суму ЄСВ.

- Виправити її можна або в поточному Податковому розрахунку, або через уточнюючий розрахунок за серпень 2025 року.

- Для виправлення застосовують КТН «2» у графі 9 додатка Д1 і подають один коригуючий рядок без вилучення попереднього.

- У коригуючому рядку донараховують лише різницю: 10 000 грн у графі 17 і 2 200 грн у графі 20.

- За недоплату ЄСВ можливий штраф у розмірі 20% від недоплаченої суми, а також окремий штраф за несвоєчасну сплату ЄСВ.

Найкращі консультації – тепер у Telegram та Viber!

Читайте відповіді «Дебету-Кредиту» на найцікавіші та найактуальніші запитання у популярних месенджерах!

Доступ до повного тексту цієї консультації без реклами можливий лише для передплатників «Дебету-Кредиту». Якщо ви передплатник, будь ласка, авторизуйтесь.

Або оформіть передплату, вартість пакету «Мій асистент» становить лише 199 грн/міс

Передплатити